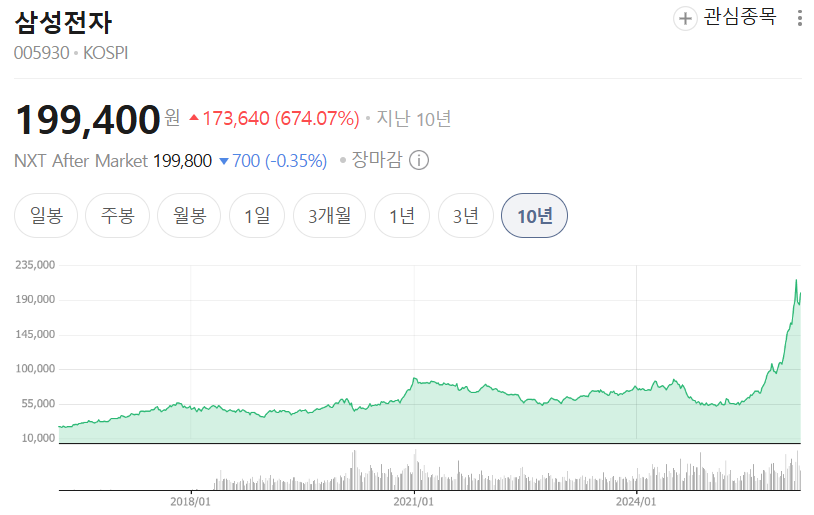

삼성전자 주가가 이미 많이 올라온 상황에서

이번 HBM4 + AMD 뉴스가 나왔습니다.

핵심은 하나입니다.

👉 “이미 반영된 호재인가, 아니면 아직 시작인가”

이번 뉴스, 시장이 크게 보는 이유

삼성전자는

AMD의 차세대 AI 가속기에 HBM4를 우선 공급하기로 했습니다.

- 차세대 GPU (MI455X)에 탑재

- 메모리 + 파운드리 협력까지 확대

- 사실상 장기 공급 관계 시작

👉 단순 납품이 아니라 AI 공급망 진입입니다

전문가들이 보는 핵심 포인트

1. “AI 수요는 아직 초기 단계”

현재 시장 공통 의견은 명확합니다.

- AI 인프라 투자 → 계속 증가

- 빅테크 (메타, 오픈AI 등) 대규모 계약 진행

- GPU 공급 부족 지속

실제로 AMD는

👉 최대 600억 달러 규모 AI칩 공급 계약까지 확보한 상태

즉,

👉 HBM 수요는 단기 이벤트가 아니라 구조적 성장

2. 삼성전자, 아직 1등이 아니다 (중요)

이 부분이 투자에서 가장 중요합니다.

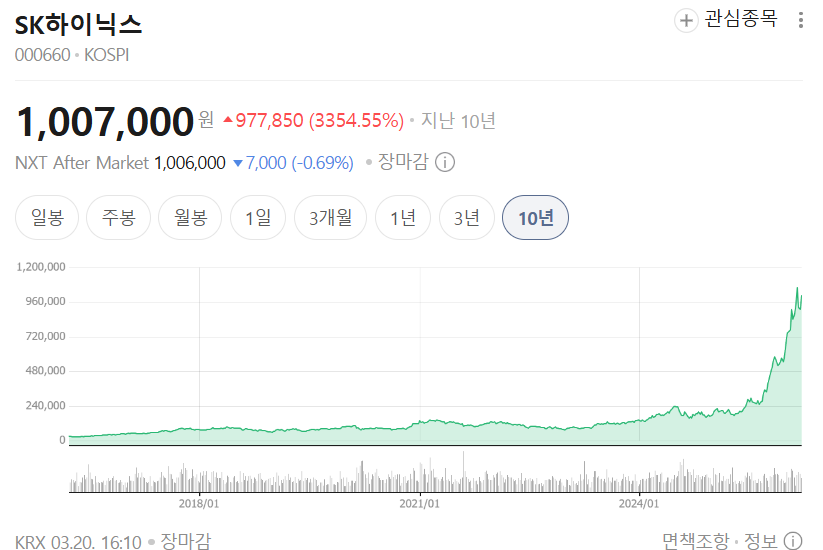

10년간 주가의 상승폭에도 큰 차이가 있지만, 현재 HBM 시장 점유율

- SK하이닉스: 약 57%

- 삼성전자: 약 22%

👉 아직은 “추격자”입니다

그래서 전문가들은 이렇게 봅니다:

“이번 계약은 실적 반영이 아니라

점유율 회복의 시작 신호”

3. 이번 뉴스 = ‘실적’이 아니라 ‘방향성’

지금 많은 개인투자자들이 착각하는 부분입니다.

👉 “HBM 공급 = 바로 실적 증가”

❌ 아닙니다.

실제 흐름은 이렇게 갑니다:

- 공급 계약

- 양산 확대

- 고객 확대

- 실적 반영

👉 최소 6개월~1년 텀 존재

그럼 지금 가격은 비싼가?

여기서 판단이 갈립니다.

✔ 이미 오른 이유

- AI 기대감 선반영

- HBM 성장 스토리 반영

- 반도체 업황 회복 기대

👉 “좋은 뉴스는 이미 일부 반영된 상태”

✔ 그런데도 추가 상승 보는 이유

전문가들이 보는 상승 근거는 3가지입니다.

1. 아직 HBM 실적이 제대로 안 찍힘

→ 앞으로 실적에 반영될 가능성

2. 고객 확대 (엔비디아 + AMD)

→ 수요 안정성 확보

3. 구조 변화 초입

→ DRAM → AI 메모리로 시장 이동 중

👉 즉, 지금은

- “끝”이 아니라

- “초입 구간”일 가능성

리스크도 반드시 봐야 한다

이건 꼭 체크해야 합니다.

⚠ 1. SK하이닉스와 기술 격차

→ HBM은 아직 하이닉스가 우위

⚠ 2. 기대 과열

→ AI 관련주 전체 밸류 부담

⚠ 3. 실제 수율/양산 변수

→ HBM은 기술 난이도 매우 높음

결론 (투자 관점 정리)

이걸 한 줄로 정리하면:

👉 “비싸 보이지만, 아직 끝난 사이클은 아니다”

조금 더 풀면

- 단기: 이미 기대 반영 → 변동성 가능

- 중기: HBM 실적 반영 → 상승 여지

- 장기: AI 인프라 핵심 기업 → 구조적 성장

개인적으로 중요한 판단 기준

이 종목은 이렇게 접근하는 게 맞습니다.

- 단기 트레이딩 ❌

- 조정 시 분할 접근 ⭕

- 장기 AI 성장 베팅 ⭕